Investor Relations

投资者教育及保护人人都是“排雷专家”之虚构长期资产篇

点击: 来源:天源迪科 时间:2018-10-15 15:27:39

人人都是“排雷专家”之虚构长期资产篇

深交所投资者教育中心

所谓“像显可征,虽愚不惑;形潜莫睹,在智犹迷”。舞弊者一般都会想方设法使舞弊活动潜于无形,并且在正常会计处理的掩护下进退自如,令人难以识破。因此,舞弊方如何隐蔽地消化虚构毛利所占用的资金,以浚其源头活水,从而形成一个完整循环的体系,是财务舞弊的一个核心论题。

本篇将介绍构造舞弊关键环节的第三步:虚增长期资产,消化虚构毛利占用的资金,即上市公司如何通过构建资产采购循环,伪造“看上去很真实”的资金流,以达到同时虚增收入、资产的目的。

一、构建资产采购循环,打通造假“任督二脉”

在系统性的财务舞弊中,往往可以看到销售收入持续增长或飙升,成本通过计算进行倒轧,毛利稳中有增,利润表颜值在线。然而,表面繁荣之下,虚增的毛利始终会在资产负债表上留下踪迹 —— 应收账款。

正如我们在上篇文章中所讲到的,为了消化虚增的应收账款,舞弊者势必需要将自有资金或者其他筹资方式伪造成回款,使虚增的应收账款得以消化。因为只有这样,才能制造应收账款回款及时、账龄结构健康、销售周转率提高的假象,同时还可以把虚构销售规模做大,使经营现金流量看起来充沛。然而,舞弊者需要源源不断将资金输入上市公司,以达到假乱真效果,但造假成本非常高,有时甚至越造假越亏,把自己“憋出内伤”。

为解决上述困境,舞弊者就对方式进行各种变形。核心招式之一,是通过构建资产采购循环,虚增长期资产,伪造“真实”的资金流出,从而引导前期造假垫付的资金“归元固本”。

虚增长期资产的方式主要有两种,一种方式就是虚假采购固定资产、虚构在建工程等长期资产,另一种就是虚增资产采购价格,舞弊者利用部分资产不存在公开活跃市场、难以取得公允价值的特点,随意对资产定价。

不管使用何种方法,在各类资产类科目中,预付账款和在建工程是两个被频繁用于舞弊的科目。预付账款核算的是向原材料和工程建设供应商预付的款项。在建工程中核算的是尚未完工的固定资产新建、改建、扩建,或技术改造、设备更新和大修理工程等工程支出。由于工程进度难以精确预测、工期较长、合同文本多、不可控因素较多等原因,预付账款和在建工程科目成为了“藏污纳垢”的好去处。

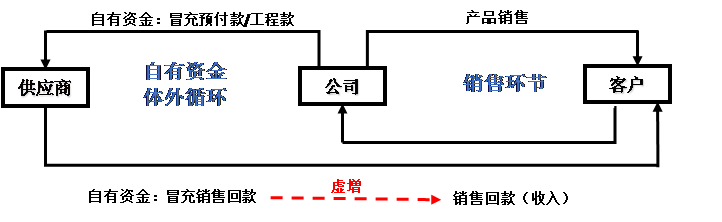

我们通过以下图解来解释该资金循环:

第一步,企业通过安排一些表面与上市公司没有关联关系,而实际上市公司或其关键造假人员可以控制的企业,与上市企业进行虚假的交易。在锁定虚假客户或供应商后,上市公司与这些企业签订购销合同,配以存货及资金流转,从而实现虚构的销售和采购活动。在账面上形成虚增的收入和应收账款,以及相应的成本和应付账款。

第二步,上市公司将自有资金以预付货款或者工程款的形式打给供应商,在账面上形成预付账款或在建工程。这些供应商一般同为上市公司所控制。

第三步,供应商将收到的上市公司资金打散转移到客户的银行帐户中。将资金打散的目的是为了更隐蔽,不能直接追溯资金流向,有时甚至客户和供应商之间还会几经转手。

第四步,客户收到打散的款项后,通过其自身银行账户向上市公司进行回款,将资金打回上市公司银行账户,在上市公司会计记录中形成客户回款。经过上述过程后,上市公司自有资金以货款或者工程款形式流出上市公司,最终以销售回款形式又转回上市公司,实现了资金的循环。

二、识破虚增长期资产套路,练就“火眼金睛”

但凡走过的路,都会留下痕迹。上述循环虽然十分隐蔽,也同样会留下警示信号。我们建议投资者可以从以下两方面进行舞弊识别:

一方面,在解读财务数据时,可以进行以下数据分析:

1、对标同行业趋势,分析行业环境、业绩变动以及销售收入变动趋势是否合理,是否有逆市而行,无视经济周期波动的影响的情形。比如营收逐年快速增长、毛利率、净利率稳定,或者远高出同行。对于没有突出核心竞争力的企业,很难逆势远远跑赢同行,而这往往是财务舞弊的信号。

2、资产负债表中的项目—预付账款(包括预付原材料采购款和工程款)趋势是否合理。利用历史数据进行趋势分析,是否存在新增大额预付账款或者逐年增大,并且与其商业习惯或者同行业企业商业习惯不同,而上市公司无法提供具有商业逻辑的合理解释的情形。在这种情况下,投资者就要警觉这些预付款是否基于真实交易产生,资产质量是否存疑。

3、资产负债表项目在建工程趋势以及进展是否合理。比如是否存在扩建即将完工的工程,大幅提高预算数,导致在建工程进度倒退,以及尽量拖延从在建工程转入固定资产的时间等。这些迹象都需要投资者提高警惕。

另一方面,在分析数据时,投资者不仅要关注重要财务指标、报表科目之间的关联以及异常情况,更重要的是,可以从宏观经济环境、行业环境、上市公司在其产业链中的地位、商业习惯以及上市公司本身发展战略等方面来分析其业绩的合理性。

见识过“虚假销售交易”、“ 虚构资金流”以及“虚构长期资产”这三类财务舞弊套路后,我们会发现虽然财务舞弊通常看上去逻辑严密,但仍然会有蛛丝马迹可寻。下一篇,我们将总结常见财务舞弊套路的防范识别策略,敬请期待。

(毕马威华振会计师事务所周臻供稿)

(免责声明:本文仅为投资教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

提示:本文转载自本文转载自深交所官网投资者教育栏目,原文链接如下 http://investor.szse.cn/warning/t20180928_555554.html